News

お知らせ

節税になる退職金!?小規模企業共済まるわかり

ニュース

2025-05-07

小規模企業共済とは?

小規模企業共済を知っていますか?個人事業主の退職金制度とも呼ばれています。節税としても非常に人気で現在も100万人以上が加入しています。掛金を長期的に支払い、個人事業を退職あるいは廃業するときに受け取る制度です。

小規模企業共済の掛金は全額が所得控除となるため節税としても人気なんです。掛金額を自由に設定したり、低利率の借入制度があったり、ある程度の自由度があることも特徴です。

加入資格

小規模企業共済の加入資格は、以下のいずれかに該当する必要があります。

1. 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社等の役員

2. 商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員

3. 事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員の数が20人以下の協業組合の役員

4. 常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

5. 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

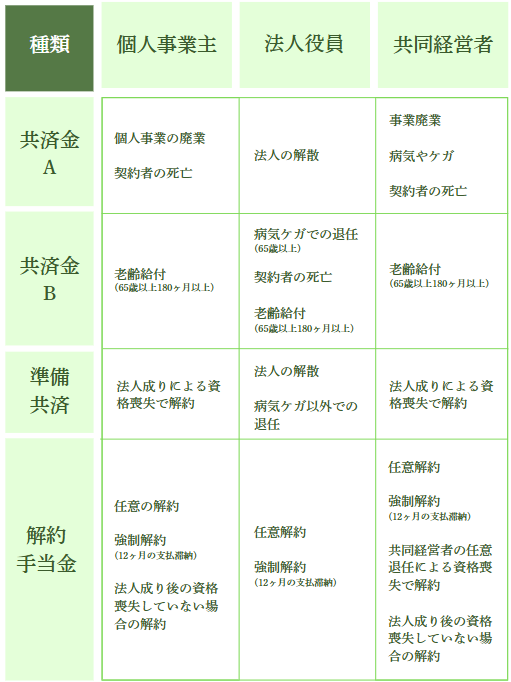

6. 上記「1」と「2」に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

もっとざっくり書きますと

- 個人事業主or会社役員or共同経営者 であること

- 従業員数が5人以下の 卸売・小売・サービス業・士業 であること

- 従業員が20人以下の 上記以外の業種 であること

ここで重要なのは業種ごとに加入資格が異なることです。ややこしいですが、しっかり確認しておきましょう。

掛金支払

掛金は1,000円~70,000円までの範囲で500円単位の金額設定を自由に行えます。掛金額を自由に変動させられることで、資金繰りに悩んだときに解約する他ない、という状況を防ぎます。解約理由や加入期間によっては元本割れしてしまうリスクはありますが掛金額の変更ある程度は回避できると言えます。

掛金受取

請求事由によって受け取ることのできる共済金の種類が変わります。また、共済金の種類ごとに受取金額が決定しますので、加入前に確認しておきましょう。個人事業主/法人役員/共同経営者によっても条件は変わりますので自分がどこに当てはまるのかによっても変わってきます。

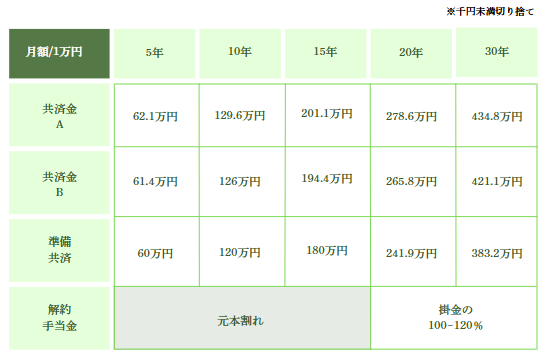

受け取ることのできる共済金の種類がわかればある程度の受取金額が推定できます。掛金額を月額1万円で設定していた場合は、以下の表が目安になります。3万円・5万円とシミュレーションがしたい場合は単純計算3倍・5倍とすると簡易的な受取金額を算出できます。

メリット04選

01 退職金の代わりになる

個人事業主には、退職又は廃業となっても退職金を受け取ることはできません。さらに、国民年金受給に不安の多い情勢ですので、退職金が用意できるとすこしは安心です。また、一般企業の退職金や年金制度と違って、65歳以上でなくても退職あるいは廃業したタイミングで受取可能なのも魅力の一つです。

02 節税になる

小規模企業共済に加入し支払った掛金は全額所得控除の対象になります。退職金の用意をしながら節税にもなるのは大きなメリットだと言えます。また掛金の前納が可能で、翌1年間分に限り、今年の所得控除にすることができます。そのため、利益が想定より多くなりそうな年に節税の応急処置として利用することも可能です。節税のために急いで必要ない経費を増やすと勿体ないですし、税務調査にもなりかねません。小規模企業共済を検討してみる方が賢明でしょう。さらに前納では0.09%がキャッシュバックされるという点でも少しお得です。特に金額が大きい場合は前納のメリットもより大きくなります。

03 受取時に税制優遇を受けられる

小規模企業共済の掛け金は一括受取と分割受取を(併用可)自分で選択可能です。一括受取にすると退職所得に、分割受取にすると年金扱いで雑所得になります。所得税の計算は所得の種類によって異なります。小規模企業共済に加入せずに事業所得として受け取るより、小規模企業共済に加入し、退職所得or雑所得として受け取る方が所得税が軽減されるのが特徴です。

04 低金利の貸付制度を利用できる

低金利での借り入れ可能なのが小規模企業共済の特徴です。掛金額合計の70~90%を上限2,000万円の範囲で、即日無担保借り入れが可能です。借入理由によって金利が変動し、特別貸付は0.9%一般貸付は1.5%です。ほかの銀行ビジネスローンは金利2%~14%の範囲で貸し付けているサービスがほとんどで、比較してみてもかなり破格の金利だと言えます。

デメリット03選

01 12ヶ月未満で掛け捨て

12か月未満で任意解約すると解約手当金が出ないため一切の返金が無く掛け捨てとなって、払った掛金分は払い損になります。長期で退職金貯蓄することを目的とした制度ですので解約の可能性が高い場合は加入をおすすめできません。加入し、解約したとしても返金はありませんが支払年の税金の控除は受けられます。資金繰りが厳しい時には、低金利貸し付けを利用したり、掛金額を変更したりして、解約せずに加入し続けることをおすすめします。あるいは事業を廃業・退職して掛金を受け取るという選択もあります。解約は慎重に、よく検討しましょう。

02 元本割れリスク

加入期間が20年未満の場合に任意解約・強制解約(12か月以上の掛金未払)となった場合は元本割れのリスクがあります。継続して支払うことを想定し、無理のない範囲の掛金額設定を行う必要があります。元本割れになるということは受け取れる金額が支払った額を下回るということです。支払が厳しい場合もやはり掛金額を下げたり、掛け止め制度を利用したりして、継続する方が良いケースが多いです。しかし上記のデメリットと同じく税金の控除はあります。それらを考慮すると大したデメリットではないケースもあります。

03 受取時の課税

小規模企業共済の掛け金は受取時に課税対象所得となります。支払年に控除を受けられますが、所得税の納税を先送りにしているとも言えます。しかし、所得は種類ごとに税金の計算方法が異なります。小規模企業共済に加入せず所得を全額事業所得として受け取るよりも、加入し退職所得(一括の場合)として受け取るほうが税負担は軽くなります。また、小規模企業共済に限らず、厚生年金や国民年金も受取時に課税の対象所得となりますので気にしすぎる必要はないと言えるでしょう。

Service

私たちの得意分野

企業の黒字化支援

弊社では月次契約を基本としており、毎月訪問させていただきます。 会社の方向性の確認のためにも、1ヶ月に一度の財務点検は非常に重要な経営者の仕事だと考えております。

財務コンサルティング

担当者とのミーティングを通して経営状態・企業価値を把握できる様に関わるサービスです。会計の内容についても、専門用語をなるべく使用せずにわかりやすくお伝えすることを心がけています。

スモールビジネス向け節税対策

当社では「年間利益が300万円以上の方」に向けて、さまざまなな節税対策をご提案しております。 もちろん、万が一の税務調査に対応したご安心して頂ける内容を厳選しております。